TEKNIK BAGI HASIL DENGAN PRINSIP MUDHARABAH

Mudharabah adalah perjanjian atas suatu jenis perkongsian,

dimana pihak pertama (shahib al’mal)

menyediakan dana, dan pihak kedua (mudharib)

bertanggung jawab atas pengelolaan usaha. Hasil usaha dibagikan sesuai dengan

nisbah (porsi bagi hasil) yang telah disepakati bersama secara awal, maka kalau

rugi shahib al’mal akan kehilangan sebagian imbalan dari kerja keras dan

managerial skil selama proyek berlangsung.

Tujuan akad mudharabah adalah supaya ada kerjasama kemitraan

antara pemilik harta (modal) yang tidak ada pengalaman dalam perniagaan /

perusahaan atau tidak ada peluang untuk berusaha sendiri dalam lapangan

perniagaan, perindustrian dan sebagainya dengan orang berpengalaman di bidang

tersebut tapi tidak punya modal.

Mudharabah adalah suatu kerjasama kemitraan yang terdapat

pada zaman jahiliah yang diakui Islam. Diantara orang yang mlakukan kegiatan

mudharabah ialah Nabi Muhammad s.a.w. sebelum beliau menjadi rasul, beliau ber

mudharabah dengan calon istrinya, Khadijah dalam melakukan perniagaan antara

negeri Mekkah dengan Sham (Syria). Hati Khadijah tertarik dengan sifat-sifat

amanah, jujur dan kebijaksanaan Muhammad dalam perniagaan dengan mendapat

keuntungan berlipat ganda, akhirnya mereka dijodohkan oleh Allah S.W.T. sebagai

suami istri yang dikaruniakan dengan zuriat yang sholeh. Muhammad terus

berdagang hingga menjelang saat beliau dilantik Allah S.W.T menjadi rasul.

Dalam transaksi dengan prinsip mudhrabah harus dipenuhi

rukun mudharabah yaitu:

- Shahibul maal / Rabulmal (pemilik dana / nasabah)

- Mudharib (pengelola dana / pegusaha / bank)

- Amal (Usaha / pekerjaan)

- Ijab Qabul

Karakteristik

Mudharabah

Beberapa

karakter mudharabah adalah sebagai berikut:

- Kedua pihak yang mengadakan kontrak pemilik dana dan mudharib akan menentukan kapasitas baik sebagai nasabah maupun pemilik.

- Modal adalah sejumlah uang pemilik dana diberikan kepada Mudharib untuk investasikan (dikelola) dalam kegiatan usaha Mudharabah.

- Keuntungan adalah jumlah yang melebihi jumlah modal dan merupakan tujuan Mudharabah.

- Jenis usaha / pekerjaan diharapkan mewakili / menggambarkan adanya kontribusi Mudharib dalam usahanya untuk mengembalikan / membayar modal kepada penyedia dana.

- Pembatasan Masa / Periode Pembiayaan Mudharabah, sebagian Fuqaha membolehkan untuk membatasi waktu dalam pembiayaan Mudharabah untuk selama periode tertentu, namun sebagian lain melarangnya karena hal itu menjadi tidak penting apabila dalam perjanjian tersebut dinyatakan bahwa masing-masing berhak untuk membatalkan perjanjian kapan saja.

- Garansi dalam Mudharabah untuk menunjukkan adanya tanggung jawab Mudharib dalam mengembalikan modal kepada pemilik dana.

Mudharabah adalah perjanjian kerja sama untuk mencari

keuntungan antara pemilik modal dan pengusaha (pengelola dana). Perjanjian

tersebut bisa saja terjadi antara deposan (investment account) sebagai penyedia

dana dan bank syariah sebagai Mudharib. Bank syariah menjelaskan keinginannya

untuk menerima dana investasi dari sejumlah nasabah, pembagian keuntungan

disetujui antara kedua belah pihak sedangkan kerugian ditanggung oleh penyedia

dana, asalkan tidak terjadi kesalahan atau pelanggaran syariah yang ditetapkan,

atau tidak terjadi kelalaian di pihak bank syariah. Kontrak mudharabah dapat

juga diadakan antara bank syariah sebagai pemberi modal atas namanya sendiri

atau khusus atas nama deposan, pengusaha, para pengrajin lainnya termasuk

petani, pedagang dan sebagainya. Mudharabah berbeda dengan spekulasi yang

berunsur perjudian (gambling) dalam pembelian dan transaksi penjualan.

Prinsip Mudharabah

Prinsip-prinsip mudharabah mutalaqah ini dapat diaplikasikan

dalam kegiatan usaha perbankan untuk produk tabungan mudharabah dan deposito

mudharabah.

Tabungan Mudharabah

Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek atau alat yang dapat dipersamakan dengan itu. Dalam undang-undang

nomor 21 tahun 2008, pasal 1 angka 23 dijelaskan:

- Simpanan adalah dana yang dipercayakan oleh Nasabah kepada Bank Syariah dan / atau UUS berdasarkan Akad wadi’ah atau akad lain yang bertentangan dengan Prinsip Syariah dalam bentuk Giro, Tabungan atau bentuk lainnya yang dipersamakan dengan itu.

- Tabungan adalah simpanan berdasarkan Akad wadi’ah atau Investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan / atau alat lainnya yang dipersamakan dengan itu.

Deposito Mudharabah

Deposito adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu menurut perjanjian antara penyimpanan dengan

bank.

Deposito ini dijalankan dengan prinsip “Mudharabah Mutlaqah”, karena pengelolaan dana deposito sepenuhnya

menjadi tanggung jawab mudharib (bank). Deposito mudharabah merupakan simpanan

dana dengan akad mudharabah dimana pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai

dengan nisbah yang disepakati sejak awal. Semua permintaan pembukaan deposito

mudharabah harus dilengkapi dengan suatu “akad / kontrak / perjanjian” yang

berisi antara lain nama dan alamat Shahibul maal, jumlah deposito, jangka

waktu, nisbah pembagian keuntungan, cara pembayaran bagi hasil dan pokok pada

saat jatuh tempo serta syarat-syarat lain deposito mudharabah yang lain.

Teknik Perhitungan Dan Penjurnalan

Transaksi Mudharabah

Teknik Perhitungan Dan Penjurnalan

Transaksi Mudharabah akan didasarkan pada suatu kasus sebagai berikut ini .

Tanggal 1 agustus 20XA Bank Murni

Syariah menyetujui pemberian fasilitas mudharabah muthlaqah PT.Basriadi yang

bergerak dibidang SPBU dengan kesempatan sebagai berikut.

Plafon : Rp.1.450.000.000

Objek bagi has il

:

pendapatan (gross prifit sharing)

Nisbah :

70% PT.Basriadi dan 30% BMS

Jangka Waktu : 10 bulan jatah tempo tanggal 10 juni

20XX

Biaya administrasi : Rp.14.500.000 dibayar pada saat akad

Pelunasan :

pokok diakhir periode

Keterangan : Modal

dari BMS diberikan secara tunai tanggal 10 Agustus 20xx pelaporan dan pembayaran bagi hasil oleh

nasabah setiap tanggal 10 mulai bulan september

PRINSIP INVESTASI DAN

PEMBIAYAAN SERTA KONSEP NISBAH BAGI HASIL

Sebelum

kita berinvestasi kita harus mengetahui konsep dasar investasi , kita juga

harus mengetahui apasih "Investasi" itu ? Investasi adalah

Penundaan konsumsi dari masa sekarang untuk masa yang akan datang, yang

didalamnya terkandung risiko, untuk itu dibutuhkan suatu kompensasi atas

penundaan tersebut, dalam bentuk keuntungan . kita juga harus tau resiko resiko

ketika kita memustuskan untuk berinvestasi, likuiditas dan daya jualnya,

faktor-faktor yang mempengaruhi tingkat risiko investornya dll, yang akan saya

jelaskan di sini .

Konsep Dasar Investasi

Salah satu tujuan seseorang melakukan investasi secara umum adalah berusaha memperoleh keuntungan sebesar mungkin sesuai tujuan awal investasi serta mempertimbangkan penerimaan tingkat resikonya. objektivitas dasar dalam berinvestasi adalah : pendapatan, pertumbuhan modal dan mempertahankan modal . Seorang investor sedikitnya memiliki satu dari ketiga objektivitas tersebut. pendapatan, jika ini berorientasi di pendapatan akan sangat memperhatikan tingkat pendapatan sekarang terhadap jumlah keseluruhan modal yang dimilikinya

pertumbuhan kapital, jika investor berorientasi di pertumbuhan kapital, mereka akan menetapkan jangka waktu objektivitasnya lebih panjang untuk menganalisa pertumbuhan kapitalnya setiap waktu mempertahankan modal, jika investor berorientasi mempertahankan modal, mereka akan mencari diversivikasi portofolio sebanyak banyaknya untuk mengurangi resiko semaksimal mungkin agar tetap mempertahankan daya belinya

Risiko Investas

ketika kita memutuskan untuk melakukan

investasi kita juga perlu tau resikonya. Risiko investasi adalah kemungkinan

yang terjadi dimana hasil investasi yang sebenarnya berbeda dengan yang di

harapkan. risiko investasi ini terbagi dua yaitu Risiko Sistematik dan Risiko

Nonsistematik

risiko sistematik, adalah risikoyang dipengaruhi oleh beberapa faktor seperti pertumbuhan ekonomi, politik, sosiologi, perang, inflasidan kejadian kejadian internasional dimana tingkat risiko tersebut tidak dapat dihilangkan dengan melakukan diversifikasi folio

risiko sistematik, adalah risikoyang dipengaruhi oleh beberapa faktor seperti pertumbuhan ekonomi, politik, sosiologi, perang, inflasidan kejadian kejadian internasional dimana tingkat risiko tersebut tidak dapat dihilangkan dengan melakukan diversifikasi folio

- risiko pasar, risiko yang terjadi ketika pasar investasi menyimpang dari kebiasaannya .

- risiko suku bunga, risiko yang disebabkan oleh fluktuasi dari tingkat suuku bunga

- risiko tarif reinvestasi, risiko terjadinya penurunan tingkat suku bunga di pasar pada saat jatuh temponya investasi diterima

- risiko daya beli, risiko mengambil kekayaan seseorang dan juga sekaligus mengambil daya belinya

- risiko mata uang, risiko yang harus dihadapi seorang investor ketika terjadi fluktuasi dua mata uang atau lebih yang dapat mempengaruhintingkay pengembalian investasinya

risiko

non sistematik,

adalag risiko yang dapat menunjukan porsi dari risiko investasi dan dapat

dikurangi melalui divbersifikasi

- risiko bisnis, kemampuan perusahaan untuk mendapatkan keuntungan sesuai kemampuan perusahaan tersebut

- risiko keuangan, risiko yang membandingkan tingkat hutang perusahaan dengan seluruh aset perusahaan

- risiko cedera janji, ketidakmampuan perusahaan untuk membayar hutang pada saat jatuh tempo

- risiko likuiditas, dikatakan liquid jika seorang investor dapat menjual belikan sahamnya setiap waktu dan pasar selalu meresponnya

investasi merupakan bentuk aktif dari

ekonomi syariah. Sebab setiap harta ada zakatnya, jika harta tersebut didiamkan

maka lambat laun akan termakan oleh zakatnya. Salah satu hikmah dari zakat ini

adalah mendorong untuk setiap muslim menginvestasikan hartanya. Harta yang

diinvestasikan tidak akan termakan oleh zakat, kecuali keuntungannya saja. Dalam investasi mengenal harga.

Harga adalah nilai jual atau beli dari sesuatu yang diperdagangkan. Selisih

harga beli terhadap harga jual disebut profit margin. Harga terbentuk setelah

terjadinya mekanisme pasar. Suatu pernyataan penting al-Ghozali

sebagai ulama’ besar adalah keuntungan merupakan kompensasi dari kepayahan

perjalanan, risiko bisnis dan ancaman keselamatan diri pengusaha. Sehingga

sangat wajar seseorang memperoleh keuntungan yang merupakan kompensasi dari

risiko yang ditanggungnya. Ibnum Taimiah berpendapat bahwa

penawaran bisa datang dari produk domestik dan impor. Perubahan dalam penawaran

digambarkan sebagai peningkatan atau penurunan dalam jumlah barang yang

ditawarkan, sedangkan permintaan sangat ditentukan harapan dan pendapatan.

Besar kecilnya kenaikan harga tergantung besarnya perubahan penawaran dan atau

permintaan. Bila seluruh transaksi sudah sesuai dengan aturan, kenaikan harga

yang terjadi merupakan kehendak Allah SWT.

PRINSIP-PRINSIP

EKONOMI ISLAM DALAM INVESTASI

prinsip-prinsip

islam dalam muamalah yang harus diperhatikan oleh pelaku investasi syariah

(pihak terkait) adalah:

- Tidak mencari rizki pada hal yang haram, baik dari segi zatnya maupun cara mendapatkannya, serta tidak menggunakannya untuk hal-hal yang haram.

- Tidak mendzalimi dan tidak didzalimi.

- Keadilan pendistribusian kemakmuran.

- Transaksi dilakukan atas dasar ridha sama ridha.

- Tidak ada unsur riba, maysir (perjudian/spekulasi), dan gharar (ketidakjelasan/samar-samar).

Berdasarkan keterangan di atas, maka kegiatan di pasar modal

mengacu pada hukum syariat yang berlaku. Perputaran modal pada kegiatan pasar

modal syariah tidak boleh disalurkan kepada jenis industri yang melaksanakan

kegiatan-kegiatan yang diharamkan. Pembelian saham pabrik minuman keras,

pembangunan penginapan untuk prostitusi dan lainnya yang bertentangan dengan

syariah berarti diharamkan. Semua

transaksi yang terjadi di bursa efek harus atas dasar suka sama suka, tidak ada

unsur pemaksaan, tidak ada pihak yang didzalimi atau mendzalimi. Seperti goreng-menggoreng saham.

Tidak ada unsur riba, tidak bersifat spekulatif atau judi dan semua transaksi

harus transparan, diharamkan adanya insider trading. Istilah mudharabah merupakan istilah

yang paling banyak digunakan oleh bank-bank syariah. Prinsip ini juga dikenal

sebagai qiradh atau muqaradah.Mudharabah adalah perjanjian atas suatu jenis

perkongsian, dimana pihak perama (shahibul maal) menyediakan dana dan pihak

kedua (mudharib) bertanggungjawab atas pengelolaan usaha. Orang-orang Madinah meyebut kontrak

jenis ini dengan sebutan muqaradah, dimana perkataan ini diambil dari perkataan

qard yang berarti menyerahkan. Dalam hal ini pemilik modal akan menyerahkan

modalnya kepada pengusaha. Keuntungan hasil usaha dibagikan sesuai dengan

nisbah bagi hasil untung/rugi yang telah disepakati bersama sejak awal. Kalau

rugi, maka pemilik modal akan kehilangan sebagian imbalan dari hasil kerja

keras dan manajerial skil selama proyek berlangsung. Mudharabah adalah suatu kerjasama

kemitraan yang terdapat pada zaman jahiliah yang diakui oleh Islam. Di antara

orang yang melakukan kegiatan mudharabah ialah Nabi Muhammad SAW sebelum beliau

menjadi Rasul. Beliau bermudharabah dengan calon istrinya Khadijah dalam

melakukan perniagaan antara Negeri Makkah dengan Negeri Syam.

Dalam

transaksi mudharabah harus memenuhi rukun mudharabah meliputi, yaitu:

- Shahibul maal (pemilik dana/nasabah).

- Mudharib (pengelola dana/pengusaha/bank), amal (usaha/pekerjaan).

- Ijab dan Qabul.

Dilihat

dari kuasa yang diberikan kepada pengusaha, mudharabah terbagi menjadi 2 jenis,

yaitu sebagai berikut:

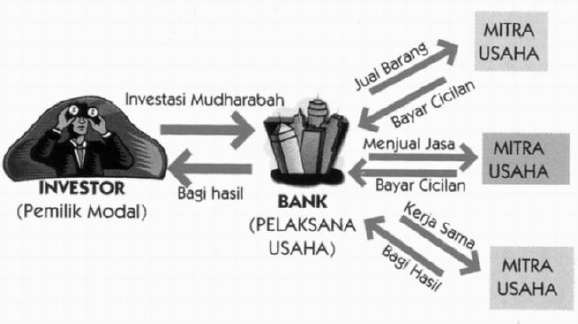

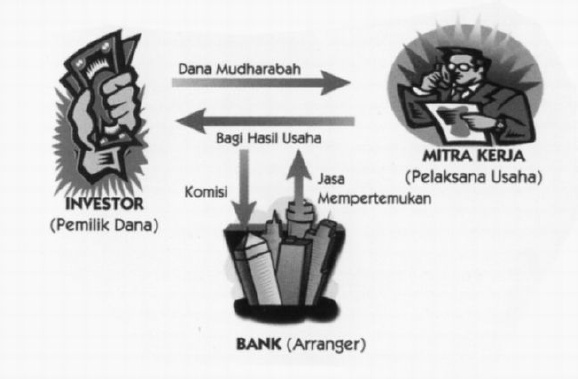

- Mudharabah Muthlaqah (investasi tidak terikat) yaitu pihak pengusaha diberi kuasa penuh untuk menjalankan proyek tanpa larangan/gangguan apapun urusan dalam proyek tersebut, dan tidak terikat dengan waktu, tempat, jenis, perusahaan, pelanggan. Investasi tidak terikat ini pada usaha perbankan syariah diaplikasikan pada tabungan dan deposito.

- Mudharabah Muqayyadah (investasi terikat) yaitu pemilik dana (shahibul maal) membatasi/memberi syarat kepada mudharib dalam pengelolaan dana seperti, hanya untuk melakukan mudharabah bidang tertentu, cara, waktu, dan tempat tertentu saja. Bank dilarang mencampurkan rekening investasi terikat dengan dana bank atau dana rekening lainnya pada saat investasi.

Pada transaksi ini bank dilarang untuk menginvestasikan

dananya pada transaksi penjualan cicilan tanpa penjamin atau jaminan. Bank

diharuskan melakukan investasi sendiri tidak melalui pihak ketiga. Jadi, dalam

investasi terikat ini pada prinsipnya kedudukan bank sebagai agen saja, dan

atas kegiatannya tersebut bank menerima imbalan berupa fee.

Pada

pola investasi terikat dapat dilakukan dengan cara channelling dan executing,

yakni:

- Channelling, apabila semua risiko ditanggung oleh pemilik dana dan bank sebagai agen tidak menanggung risiko apapun.

- Executing, apabila bank sebagai agen juga menanggung risiko dan hal ini banyak yang menganggap bahwa investasi terikat executing ini sudah tidak sesuai lagi dengan prinsip mudharabah, namun dalam akuntansi perbankan syariah diakomodir karena dalam praktiknya pola ini dijalankan oleh bank syariah.

3. Penetapan bagi hasil di Bank

Muamalat dilakukan dengan terlebih dahulu mengitung HI-1000 (baca:

Ha-i-seribu), yakni angka yang menunjukkan hasil investasi yang diperoleh dari

penyaluran setiap Rp. 1.000 dana nasabah. Sebagai contoh: HI-1000 bulan Januari

2009 adalah 9,99. Hal tersebut berarti bahwa dari setiap Rp. 1.000,- dana

nasabah yang dikelola Bank Muamalat akan menghasilkan Rp. 9,99 (HI-1000 sebelum

bagi hasil). Apabila nisbah bagi hasil antara nasabah dan bank untuk deposito 1

bulan adalah 50:50, maka dari Rp. 9,99 tersebut, untuk porsi nasabah dikalikan

dahulu dengan 50% sehingga untuk setiap Rp. 1.000,- dana yang dimiliki, nasabah

akan memperoleh bagi hasil sebesar Rp. 4,99 (berarti HI-1000 nasabah = 4,99

rupiah). Secara umum hal tersebut dirumuskan sebagai berikut :

4.

Rata-Rata

Dana Nasabah

|

Nisbah

Nasabah

|

||

Bagi

Hasil Nasabah =

|

X

HI-1000 X

|

||

1000

|

100

|

5.

6. Sebagai contoh, seorang nasabah (Pak

Slamet) menyimpan deposito Mudharabah di Bank Muamalat pada bulan Juni senilai

Rp. 10.000.000,- dengan jangka waktu 1 bulan. Diketahui nisbah deposito 1 bulan

50:50. HI-1000 untuk bulan Juni 10,93. Maka untuk mengetahui nilai bagi hasil

yang akan didapatkan Pak Slamet adalah :

Rp

10.000.000,-

|

50

|

||

Bagi Hasil Nasabah =

|

X 10,93 X

|

||

1000

|

100

|

7.

Bagi Hasil Nasabah = Rp. 54,650,-

8.

9.

10.

11. Informasi HI - 1000 per September 2013 yaitu :

Rupiah

|

USD

|

|

HI

- 1000

|

7.99

|

4.20

|

12.

13.

Informasi Besaran Nisbah :

Informasi Besaran Nisbah :

Tabungan

|

Nisbah Nasabah

|

Tabungan Muamalat

|

|

- Shar-E

Gold

|

15%

|

- Shar-E

Regular

|

7,5%

|

Tabungan Muamalat Pos

|

6%

|

Tabungan Muamalat

Sahabat

|

2%

|

Tabungan Muamalat

Umroh

|

30%

|

Tabungan Haji Arafah

Plus

|

10%

|

Deposito

|

Nisbah Nasabah

|

Deposito Rupiah

1 bulan

|

50%

|

Deposito Rupiah

3 bulan

|

51%

|

Deposito Rupiah

6 bulan

|

53%

|

Deposito Rupiah 12

bulan

|

54%

|

Deposito USD 1

bulan

|

17%

|

Deposito USD 3

bulan

|

19%

|

Deposito USD 6

bulan

|

21%

|

Deposito USD 12 bulan

|

23%

|

Contoh Perhitungan Murabahah, Musyarakah dan Ijarah

MURABAHAH

Seorang Pengusaha bermaksud untuk membeli property berupa ruko dan sebuah Villa yang terletak di Kota Tangerang dan BSD, harga Ruko yang ditawarkan adalah senilai Rp 800 juta dan harga villa yang ditawarkan senilai Rp 500 juta. Nasabah adalah seorang pengusaha dengan penghasilan bersih setiap bulannya sebesar Rp 40 juta. Apabila nasabah memiliki uang muka senilai Rp 400 juta dan datang ke Bank Syariah ABC untuk mengajukan pembiayaan, uraikanlah:

a. Bagaimana struktur pembiayaan termasuk jangka waktu pembiayaan yang dapat diberikan nepada nasabah tersebut ?

b. Berapa pembiayaan yang dapat diberikan oleh Bank Syariah ABC ?

c. Berapa angsuran yang harus dibayarkan nasabah kepada Bank apabila price yang ditawarkan oleh Bank setara dengan 14,75% eff pa ? setara berapakah price yang ditawarkan Bank apabila dikonversi menjadi flat dan total keuntungan yang akan diperoleh Bank selama 10 tahun tersebut

Seorang Pengusaha bermaksud untuk membeli property berupa ruko dan sebuah Villa yang terletak di Kota Tangerang dan BSD, harga Ruko yang ditawarkan adalah senilai Rp 800 juta dan harga villa yang ditawarkan senilai Rp 500 juta. Nasabah adalah seorang pengusaha dengan penghasilan bersih setiap bulannya sebesar Rp 40 juta. Apabila nasabah memiliki uang muka senilai Rp 400 juta dan datang ke Bank Syariah ABC untuk mengajukan pembiayaan, uraikanlah:

a. Bagaimana struktur pembiayaan termasuk jangka waktu pembiayaan yang dapat diberikan nepada nasabah tersebut ?

b. Berapa pembiayaan yang dapat diberikan oleh Bank Syariah ABC ?

c. Berapa angsuran yang harus dibayarkan nasabah kepada Bank apabila price yang ditawarkan oleh Bank setara dengan 14,75% eff pa ? setara berapakah price yang ditawarkan Bank apabila dikonversi menjadi flat dan total keuntungan yang akan diperoleh Bank selama 10 tahun tersebut

Dengan penghasilan bersih nasabah sebesar Rp 40 juta per bulan dan penetapatan DSR (Debt Service Ratio) maksimum 40%, maka maksimum kewajiban nasabah kepada pihak lain (dalam hal ini Bank) aalah sebesar Rp 16 juta/bulan.

Berdasarkan data maksimum kewajiban nasabah tersebut maka struktur pembiayaan yang dapat diberikan kepada nasabah adalah jenis pembiayaan Al-Murabahah dengan skema pembiayaan dengan jangka waktu 10 tahun sebagai berikut:

• Harga Beli Ruko dan Villa: Rp 1.300.000.000,00

• Margin Keuntungan Bank: Rp 825.920.152,39

• Harga Jual Bank: Rp 2.125.920.152,39

• Angsuran Pendahuluan: Rp 400.000.000,00

• Sisa Angsuran: Rp 1.725.920.152,39

• Angsuran per bulan: Rp 14.382.667,94

• Pembiayaan Bank: Rp 900.000.000,00

Bank mengambil keuntungan sebesar 63,53% dari harga beli awal, dan setara dengan 9,18% flat pa.

MUSYARAKAH

Nasabah Bank ABC mengajukan pembiayaan Pengembangan software ADLC dari sebuah perusahaan Telekomunikasi terkemuka di Indonesia, PT XYZ. Total Nilai proyek yang akan dikerjakan adalah sebesar Rp 2.970.000.00, termasuk PPN 10%. Berdasarkan perhitungan kebutuhan modal kerja, nasabah membutuhkan MK sebesar Rp 1.744.947.500. Bank memiliki aturan untuk memberikan share pembiayaan maksimum 70% dari kebutuhan pembiayaan. Berdasarkan proyeksi cashflow nasabah penarikan modal kerja dilakukan secara bertahap (sesuai tabel) dan pembayaran dari Bouwheer dilakukan berdasarkan progress penyelesaian pekerjaan sesuai dengan kontrak (terlampir dalam tabel)

a. Berapakah

pembiayaan yang dapat diberikan oleh Bank dan dana yang harus dipersiapkan

nasabah (dengan angka pembulatan 7 digit ke bawah ) ?

b. Bagaimana

proyeksi pembayaran bagi hasil dari nasabah dan berapa besar nisbah yang harus

dibayar nasabah jika ekspektasi return yang diharapkan oleh Bank adalah setara

dengan 14,5% pa ? Adakah

perbedaan dengan perhitungan bunga yang dihitung setiap bulan sesuai dana bank

yg digunakan oleh nasabah ?

a. Pembiayaan

yang dapat diberikan oleh Bank ABC adalah senilai Rp 1.744.947.500 x 70% = Rp

1.221.463.250,- atau dibulatkan ke bawah menjadi Rp 1.220.000.000,00

b. Menghitung nisbah bagi hasil didasarkan atas pendapatan nett nasabah setelah mengeluarkan PPN, sehingga pendapatan nett nasabah adalah sebesar Rp 2.700.000.000,00

Proyeksi pembayaran bagi hasil dihitung berdasarkan ekspekatasi return yang diinginkan oleh Bank setara 14,5% pa dengan model dropping pembiayaan secara bertahap sesuai tabel dan juga schedule pembayaran dari Bouwheer secara bertahap sesuai dengan progress penyelesaian proyek. Proyeksi pencairan pembiayaan secara bertahap ini diperoleh dari proyeksi cashflow proyek nasabah sehingga besaran pembiayan yang diberikan benar-benar langsung secara produktif dugunakan atas proyek yang dibiayai secara musyarakah ini.

Setiap pencairan pembiayaan, nasabah pun memasukkan share atau dana syirkah bagian nasabah untuk kemudian digunakan oleh nasabah guna membiayai proyek tersebut, dalam hal ini sekitar 70% share bank dan 30% share nasabah.

b. Menghitung nisbah bagi hasil didasarkan atas pendapatan nett nasabah setelah mengeluarkan PPN, sehingga pendapatan nett nasabah adalah sebesar Rp 2.700.000.000,00

Proyeksi pembayaran bagi hasil dihitung berdasarkan ekspekatasi return yang diinginkan oleh Bank setara 14,5% pa dengan model dropping pembiayaan secara bertahap sesuai tabel dan juga schedule pembayaran dari Bouwheer secara bertahap sesuai dengan progress penyelesaian proyek. Proyeksi pencairan pembiayaan secara bertahap ini diperoleh dari proyeksi cashflow proyek nasabah sehingga besaran pembiayan yang diberikan benar-benar langsung secara produktif dugunakan atas proyek yang dibiayai secara musyarakah ini.

Setiap pencairan pembiayaan, nasabah pun memasukkan share atau dana syirkah bagian nasabah untuk kemudian digunakan oleh nasabah guna membiayai proyek tersebut, dalam hal ini sekitar 70% share bank dan 30% share nasabah.

Penurunan pokok

pembiayaan dilakukan secara proporsional sesuai dengan progress pembayaran

dengan memperhitungkan prosentase Modal Kerja atas Pendapatan yang diperoleh nasabah

dalam proyek ini (sebesar rata-rata 65%) dengan perhitungan

= MK/NP(nilai Proyek)

= 1.744.947.500 / 2.700.000.000,-

= 64,63% atau dibulatkan menjadi 65%

Pada pembayaran tahap 1 sebesar Rp 540 juta (20% dari nett nilai kontrak), maka pokok turun sebesar Rp 540 juta x 70% x 65% = Rp 245.700.000,-

Sisa dana yang masuk sebagian menjadi bagian keuntungan Bank dan Nasabah dan sebagian sebagai pengembalian share pokok nasabah, sehingga nasabah dapat memanfaatkan dana tersebut untuk proyek lainnya.

Berdasarkan schedule proyeksi penyelesaian proyek, return yang diharapkan oleh Bank ABC atas pembiayaan ini sampai dengan akhir adalah sebesar Rp 75.885.750,-, sehingga nisbah bagi hasil antara Bank ABC dengan nasabah berdasarkan revenue sharing adalah 2,81% untuk Bank dan 97,19% untuk nasabah.

Prosentase pembayaran nisbah pada pembayaran tahap selanjutnya tetap sama mengingat jumlah porsi pembiayaan sama-sama turun secara proporsional.

Terlihat perbedaan jumlah pembayaran nisbah dengan perhitungan bunga bulanan setara 14,5% meskipun secara total pembayaran yg diterima memiliki nilai/jumlah yg sama.

IJARAH

Haji Sabar bermaksud untuk memiliki mobil Avanza tipe G seharga Rp 140 juta. Saat ini dana yang dimiliki oleh Haji Sabar sungguh terbatas sehingga tidak bisa memberikan uang muka di awal pembelian. Haji Sabar baru memperkirakan akan memiliki dana untuk dapat memiliki mobil tersebut di akhir tahun ketiga. Haji Sabar datang ke Bank dan Bank menawarkan untuk memberikan skim pembiayaan Ijarah dengan opsi membeli barang yang disewa di akhir.

a. Bagaimana skema pembiayaan yang akan diberikan Bank kepada Haji sabar ?

b. Apabila Bank mengenakan sewa sebesar Rp 3.200.000,00 setiap bulan untuk jangka waktu 36 bulan, berapa keuntungan sewa yang diperoleh Bank apabila seluruh biaya perawatan dan yang lainnya menjadi beban nasabah dan Mobil disusutkan selama jangka waktu 5 tahun (menggunakan metode penyusutan garis lurus) ?

c. Apabila saat opsi beli kepada nasabah diberikan harga 65 juta sehingga mobil menjadi milik nasabah di tahun ke-3, berapa total keuntungan dan prosentasenya yang diperoleh Bank ?

Skema pembiayaan yang diberikan kepada nasabah adalah Ijarah dengan opsi beli di akhir atau disebut Ijarah Muntahiyah bit Tamlik dengan uraian sebagai berikut:

Kendaraan yang disewakan: Avanza Type G

Harga sewa setiap bulan: Rp 3.200.000,00

Seluruh biaya perawatan dan asuransi menjadi beban nasabah

Keuntungan sewa yang diperoleh Bank

Harga sewa: Rp 3.200.000,00/bulan

Penyusutan kendaraan setiap bulan: Rp 2.333.333,33/bulan

Keuntungan Bank setiap bulan: Rp 866.666,67/bulan

Keuntungan setara 27% per bulan selama 3 tahun

Apabila dibeli di akhir periode senilai Rp 65 juta, maka total keuntungan yang diperoleh Bank adalah sebagai berikut:

Pendapatan sewa 3 tahun: Rp 115.200.000,00

Penyusutan Kendaraan selama 3 tahun: Rp 84.000.000,00

Keuntungan atas selisih sewa dan Peny.: Rp 31.200.000,00

Pembelian Kendaraan di akhir: Rp 65.000.000,00

Nilai sisa kendaraan: Rp 56.000.000,00

Keuntungan penjualan di akhir: Rp 9.000.000,00

Grand total keunt. yg diperoleh Bank: Rp 40.200.000,00

Setara dengan 28,7% selama 3 tahun atau 9,57% per tahun

= MK/NP(nilai Proyek)

= 1.744.947.500 / 2.700.000.000,-

= 64,63% atau dibulatkan menjadi 65%

Pada pembayaran tahap 1 sebesar Rp 540 juta (20% dari nett nilai kontrak), maka pokok turun sebesar Rp 540 juta x 70% x 65% = Rp 245.700.000,-

Sisa dana yang masuk sebagian menjadi bagian keuntungan Bank dan Nasabah dan sebagian sebagai pengembalian share pokok nasabah, sehingga nasabah dapat memanfaatkan dana tersebut untuk proyek lainnya.

Berdasarkan schedule proyeksi penyelesaian proyek, return yang diharapkan oleh Bank ABC atas pembiayaan ini sampai dengan akhir adalah sebesar Rp 75.885.750,-, sehingga nisbah bagi hasil antara Bank ABC dengan nasabah berdasarkan revenue sharing adalah 2,81% untuk Bank dan 97,19% untuk nasabah.

Prosentase pembayaran nisbah pada pembayaran tahap selanjutnya tetap sama mengingat jumlah porsi pembiayaan sama-sama turun secara proporsional.

Terlihat perbedaan jumlah pembayaran nisbah dengan perhitungan bunga bulanan setara 14,5% meskipun secara total pembayaran yg diterima memiliki nilai/jumlah yg sama.

IJARAH

Haji Sabar bermaksud untuk memiliki mobil Avanza tipe G seharga Rp 140 juta. Saat ini dana yang dimiliki oleh Haji Sabar sungguh terbatas sehingga tidak bisa memberikan uang muka di awal pembelian. Haji Sabar baru memperkirakan akan memiliki dana untuk dapat memiliki mobil tersebut di akhir tahun ketiga. Haji Sabar datang ke Bank dan Bank menawarkan untuk memberikan skim pembiayaan Ijarah dengan opsi membeli barang yang disewa di akhir.

a. Bagaimana skema pembiayaan yang akan diberikan Bank kepada Haji sabar ?

b. Apabila Bank mengenakan sewa sebesar Rp 3.200.000,00 setiap bulan untuk jangka waktu 36 bulan, berapa keuntungan sewa yang diperoleh Bank apabila seluruh biaya perawatan dan yang lainnya menjadi beban nasabah dan Mobil disusutkan selama jangka waktu 5 tahun (menggunakan metode penyusutan garis lurus) ?

c. Apabila saat opsi beli kepada nasabah diberikan harga 65 juta sehingga mobil menjadi milik nasabah di tahun ke-3, berapa total keuntungan dan prosentasenya yang diperoleh Bank ?

Skema pembiayaan yang diberikan kepada nasabah adalah Ijarah dengan opsi beli di akhir atau disebut Ijarah Muntahiyah bit Tamlik dengan uraian sebagai berikut:

Kendaraan yang disewakan: Avanza Type G

Harga sewa setiap bulan: Rp 3.200.000,00

Seluruh biaya perawatan dan asuransi menjadi beban nasabah

Keuntungan sewa yang diperoleh Bank

Harga sewa: Rp 3.200.000,00/bulan

Penyusutan kendaraan setiap bulan: Rp 2.333.333,33/bulan

Keuntungan Bank setiap bulan: Rp 866.666,67/bulan

Keuntungan setara 27% per bulan selama 3 tahun

Apabila dibeli di akhir periode senilai Rp 65 juta, maka total keuntungan yang diperoleh Bank adalah sebagai berikut:

Pendapatan sewa 3 tahun: Rp 115.200.000,00

Penyusutan Kendaraan selama 3 tahun: Rp 84.000.000,00

Keuntungan atas selisih sewa dan Peny.: Rp 31.200.000,00

Pembelian Kendaraan di akhir: Rp 65.000.000,00

Nilai sisa kendaraan: Rp 56.000.000,00

Keuntungan penjualan di akhir: Rp 9.000.000,00

Grand total keunt. yg diperoleh Bank: Rp 40.200.000,00

Setara dengan 28,7% selama 3 tahun atau 9,57% per tahun

Teknik Pembiayaan Murabahah

Murabahah

bi tsaman ajil atau lebih dikenal sebagai murabahah.

Murabahah berasal dari kata ribhu (keuntungan) adalah transaksi

jual-beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai

penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank

dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika

telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah

lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil).

Dalam transaksi ini barang diserahkan segera setelah akad sedangkan pembayaran

dilakukan secara tangguh.

Salam

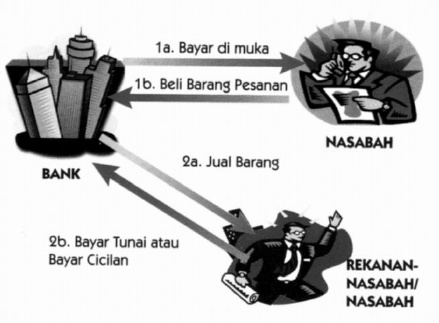

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. Dalam praktek perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasa¬bah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan. Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum manis kualitas “A” dengan harga Rp5000 / kg, akan diserahkan pada panen dua bulan mendatang.

• Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

• Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua) seperti bulog, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut dengan paralel salam.

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu barang diserahkan secara tangguh sedangkan pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti. Dalam praktek perbankan, ketika barang telah diserahkan kepada bank, maka bank akan menjualnya kepada rekanan nasa¬bah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau secara cicilan. Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100 kg mangga harum manis kualitas “A” dengan harga Rp5000 / kg, akan diserahkan pada panen dua bulan mendatang.

• Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengembalikan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

• Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua) seperti bulog, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut dengan paralel salam.

Istishna

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Ketentuan umum:

Spesifikasi barang pesanan harus

jelas seperti jenis, macam ukuran, mutu dan jumlah. Harga jual yang telah

disepakati dicantumkan dalam akad istishna dan tidak boleh berubah

selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan

terjadi perubahan harga setelah akad ditandatangani, maka seluruh biaya

tambahan tetap ditanggung nasabah.

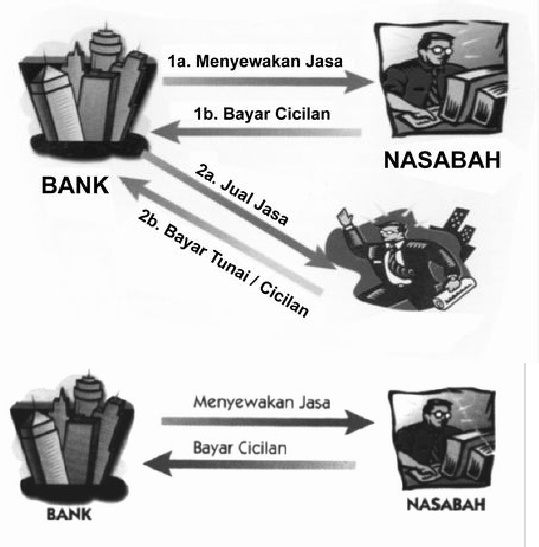

. Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahaan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, namun perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah jasa.

14. Pada akhir

masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah.

Karena itu dalam perbankan syariah dikenal ijarah muntahhiyah bittamlik

(sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual

disepakati pada awal perjanjian.

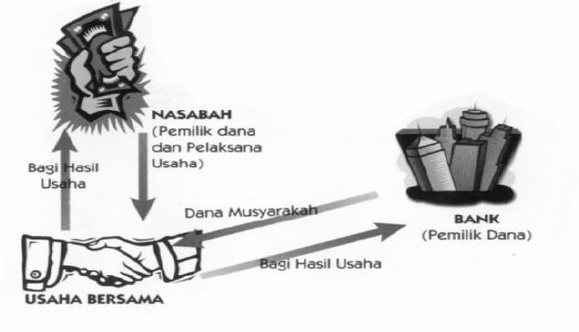

TEKNIK BAGI HASIL PEMBIAYAAN MUSYARAKAH

TEKNIK BAGI HASIL PEMBIAYAAN MUSYARAKAH

Bentuk umum dari usaha bagi hasil adalah musyarakah

(syirkah atau syarikah atau serikat atau kongsi). Transaksi

musyarakah dilandasi adanya keinginan para pihak yang bekerjasama

untuk meningkatkan nilai asset yang mereka miliki secara bersama-sama. Termasuk

dalam golongan musyarakah adalah semua bentuk usaha yang melibatkan

dua pihak atau lebih dima¬na mereka secara bersama-sama memadukan seluruh

bentuk sumber daya baik yang berwujud maupun tidak berwujud. Secara

spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana,

barang perdagangan (trading asset), kewiraswastaan (entrepreneurship),

kepandaian (skill), kepemilikan (property), peralatan (equipment)

, atau intangible asset (seperti hak paten atau goodwill),

kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya

yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk

kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan

produk ini sangat fleksibel.

JASA PERBANKAN SYARIAH

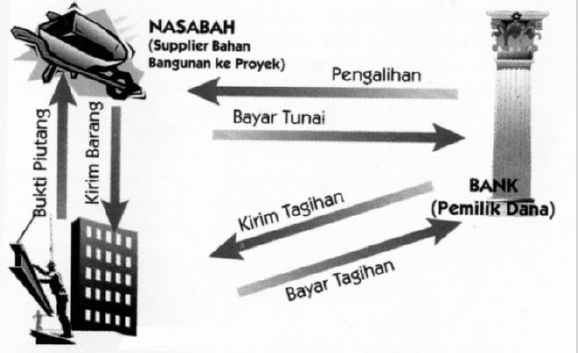

Hiwalah (Alih

Utang-Piutang)

Hiwalah adalah

transaksi mengalihkan utang piutang. Dalam praktek perbankan syariah fasilitas hiwalah

lazimnya untuk membantu supplier mendapatkan modal tunai agar dapat

melanjutkan produksinya. Bank mendapat ganti biaya atas jasa pemindahan

piutang. Untuk mengantisipasi resiko kerugian yang akan timbul, bank perlu

melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi

antara yang memindahkan piutang dengan yang berutang. Katakanlah seorang supplier

bahan bangunan menjual barangnya kepada pemilik proyek yang akan dibayar dua

bulan kemudian. Karena kebutuhan supplier akan likuiditas, maka ia

meminta bank untuk mengambil alih piutangnya. Bank akan menerima pembayaran

dari pemilik proyek.

15.

Rahn (Gadai)

Tujuan akad

rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam

memberikan pembiayaan. Barang yang

digadaikan wajib memenuhi kriteria :

Milik nasabah sendiri. Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar.

Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Apabila barang yang digadaikan rusak atau cacat, maka nasabah harus bertanggungjawab. Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak untuk menjual barang tersebut dengan seizin bank. Apabila hasil penjualan melebihi kewajibannya, maka ke-lebihan tersebut menjadi milik nasabah. Dalam hasil penjualan tersebut lebih kecil dari kewajibannya, nasabah menutupi keku¬rangannya.

Milik nasabah sendiri. Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar.

Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Apabila barang yang digadaikan rusak atau cacat, maka nasabah harus bertanggungjawab. Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas perintah hakim. Nasabah mempunyai hak untuk menjual barang tersebut dengan seizin bank. Apabila hasil penjualan melebihi kewajibannya, maka ke-lebihan tersebut menjadi milik nasabah. Dalam hasil penjualan tersebut lebih kecil dari kewajibannya, nasabah menutupi keku¬rangannya.

Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu : Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji. Nasabah akan melunasinya sebelum keberangkatannya ke haji. Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil. Sebagai pinjaman kepada pengurus bank, dimana bank me¬nyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikannya secara cicilan melalui pemotongan gajinya.

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu : Sebagai pinjaman talangan haji, dimana nasabah calon haji diberikan pinjaman talangan untuk memenuhi syarat penyetoran. Biaya perjalanan haji. Nasabah akan melunasinya sebelum keberangkatannya ke haji. Sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, dimana nasabah diberi keleluasaan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikannya sesuai waktu yang ditentukan.Sebagai pinjaman kepada pengusaha kecil, dimana menurut perhitungan bank akan memberatkan si pengusaha bila diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil. Sebagai pinjaman kepada pengurus bank, dimana bank me¬nyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikannya secara cicilan melalui pemotongan gajinya.

Wakalah

(Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah

memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa

tertentu, seperti pembukuan L/C, inkaso dan transfer uang. Bank

dan nasabah yang dicantumkan dalam akad pemberian kuasa harus cakap hukum.

Khusus untuk pembukaan L/C, apabila dana nasabah ternyata tidak cukup, maka

penyelesaian L/C (settlement L/C) dapat dilakukan dengan pembiayaan murabahah,

salam, ijarah, mudharabah, atau musyakarah. Kelalaian

dalam menjalankan kuasa menjadi tanggung jawab bank, kecuali kegagalan karena force

majeure menjadi tanggung jawab nasabah. Apabila bank yang ditunjuk lebih dari satu, maka masing-masing bank

tidak boleh bertindak sendiri-sendiri tanpa musyawarah dengan bank yang lain,

kecuali dengan seizin nasabah. Tugas,

wewenang dan tanggung jawab bank harus jelas sesuai kehendak nasabah bank.

Setiap tugas yang dilakukan ha¬rus mengatasnamakan nasabah dan harus

dilaksanakan oleh bank. Atas pelaksanaan tugasnya tersebut, bank mendapat

pengganti biaya berdasarkan kesepakatan bersama.

Pemberian kuasa berakhir setelah tugas dilaksanakan dan disetujui bersama antara nasabah dengan bank.

Pemberian kuasa berakhir setelah tugas dilaksanakan dan disetujui bersama antara nasabah dengan bank.

Kafalah (Garansi Bank)

Garansi bank dapat

diberikan dengan tujuan untuk menjamin pembayaran suatu kewajiban pembayaran.

Bank dapat mempersyaratkan nasabah untuk menempatkan sejumlah dana untuk

fasilitas ini sebagai rahn. Bank dapat pula menerima dana tersebut

dengan prinsip wadi’ah. Bank mendapatkan pengganti biaya atas jasa

yang diberikan.

16.

Wakalah (Perwakilan) Wakalah

dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada

bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti inkaso

dan transfer uang.

Sharf (Jual Beli Valuta

Asing)

Pada

prinsipnya jual-beli valuta asing sejalan dengan prinsip sharf. Jual

beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu

yang sama (spot). Bank mengambil keuntungan dari jual beli valuta asing ini.

ljarah(Sewa) Jenis

kegiatan ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan

jasa tata-laksana administrasi dokumen (custodian). Bank dapat imbalan sewa

dari jasa tersebut.

Tidak ada komentar:

Posting Komentar